ISFB Insight

Revue des changements réglementaires en ce début d’automne 2024

26.09.2024, Enrico Giacoletto

Ce billet a pour but de présenter succinctement les principales nouvelles et annonces réglementaires suisses impactant les banques et établissements financiers en ce début d’automne 2024.

Le 2 septembre dernier, la FINMA a démarré l’audition de la nouvelle circulaire FINMA 2025/XX relative à la « Surveillance consolidée selon la LB et la LEFin ». Avec cette audition publique, la FINMA expose sa pratique en matière de surveillance consolidée. Le contenu de la pratique était jusqu’à présent exclusivement réservé aux établissements ciblés par des décisions individuelles.

L’Autorité apporte aussi plus de précisions et des clarifications utiles pour les assujettis qui souhaiteraient par exemple connaitre les conditions suivant lesquelles une ou plusieurs sociétés d’un groupe financier doivent ou non être prises en compte dans la surveillance consolidée.

Avec cette nouvelle circulaire, la FINMA entend formaliser sa pratique déjà établie en matière de surveillance consolidée des groupes financiers selon la LB et la LEFin.

On notera qu’il s’agit de la 3e nouvelle circulaire mise en consultation par la FINMA cette année, et que l’année n’est pas encore achevée !

Nous poursuivons ce billet avec deux développements réglementaires d’importance pour les professionnels des cryptoactifs en Suisse :

- Le premier développement concerne les stablecoins : dans sa communication 06/2024 du 26 juillet, la FINMA adresse différentes questions réglementaires les concernant. La FINMA décrit le traitement juridique des cryptoactifs qui sont, soit à considérer comme un dépôt de droit bancaire, soit comme un placement collectif de capitaux, suivant qui a la charge des frais et risques de gestion.

L’Autorité souligne que dans la plupart des cas les stablecoins offrent des possibilités de paiement et sont donc soumis à la LBA. Elle rappelle au passage les diligences applicables de la LBA en relation notamment à l’identification et aux vérifications de l’ayant droit économique. L’Autorité rappelle enfin les 5 conditions minimales applicables en matière de garantie du risque de défaillance pour les Établissements assurant le traitement ou le dépôt de stablecoins.

- Le Conseil Fédéral a ouvert une consultation sur la désignation des États partenaires aux fins de l’échange automatique de renseignements relatifs aux cryptoactifs (EAR relatif aux cryptoactifs).

Une autre évolution importante récente est l’intégration de mesure de prévention de l’écoblanchiment dans l’autoréglementation. Ceci s’inscrit dans l’adaptation de la réglementation aux nouvelles réalités en matière de durabilité.

- Trois organes suisses d’autorégulations (l’ASB – Association Suisse des Banquiers, l’AMAS – Asset Management Association Switzerland et l’ASA – Association Suisse d’Assurances) ont conjointement revu et renforcé leurs directives d’autorégulations en matière de prévention du risque d’écoblanchiment. L’ASB a significativement accru ses dispositions d’autorégulation dans une toute nouvelle mouture des « Directives pour les prestataires de services financiers relatives à l’intégration des préférences ESG et des risques ESG ainsi qu’à la prévention de l’écoblanchiment dans le conseil en placement et la gestion de fortune » de mai 2024. Cette révision répond directement aux attentes du Conseil Fédéral et évite ainsi une ordonnance sur le sujet de la prévention de l’écoblanchiment.

- Nous retenons notamment les changements suivants par rapport à la version précédente des Directives de l’ASB :

- Ajout à l’article 7 de l’exigence de mesures appropriées pour prévenir l’écoblanchiment dans les solutions de placement.

- Définitions de plusieurs concepts clés : l’art. 8 pose le cadre en définissant notamment les risques ESG, les solutions de placements ESG et de placements dits durables.

- En termes d’attentes et d’obligations :

- Les prescriptions de l’autorégulation sont désormais assujetties à l’audit externe (art. 16) dans le cadre de l’audit prudentiel.

- Le devoir d’informations des solutions ESG est renforcé à l’art. 10.

- Des seuils minimaux sont introduits pour préciser la part minimale des placements soumise aux prescriptions de durabilité pour que l’investissement soit considéré comme conforme.

La mise en œuvre de Bâle III Final entre dans sa dernière ligne droite : le 26 juin 2024 le Conseil fédéral a confirmé que Bâle III final entrera bien en vigueur le 1er janvier 2025, malgré les retards constatés dans certains pays. Il s’agit d’un chantier réglementaire majeur. Six(!) circulaires FINMA seront abrogées et les dispositions relatives aux besoins de fonds propres se trouvent détaillées dans 5 nouvelles ordonnances FINMA entrant en force au 1er janvier 2025 :

- OCré-FINMA – l’ordonnance de la FINMA sur les risques de crédit des banques et des maisons de titres remplacera la circulaire FINMA 17/7 « Risques de crédit – banques » ;

- OMar-FINMA – l’ordonnance de la FINMA sur les risques de marché des banques et des maisons de titres remplacera la circulaire FINMA circ. 08/20 « Risques de marché – banques » ;

- OLRO-FINMA – l’ordonnance de la FINMA sur le leverage ratio et les risques opérationnels des banques et des maisons de titres remplacera la circulaire FINMA15/3 « ratio de levier » et une partie de la circulaire FINMA 08/21 « risques opérationnels » ;

- OPFP-FINMA – l’ordonnance de la FINMA sur le portefeuille de négociation et le portefeuille de la banque ainsi que les fonds propres pris en compte des banques et des maisons de titres remplacera la circulaire FINMA 13/1 « Fonds propres pris en compte – banques » ; et

- OPub-FINMA – l’ordonnance de la FINMA sur les obligations des banques et des maisons de titres en matière de publication remplacera la circulaire FINMA. 16/1 « Publication – banques ».

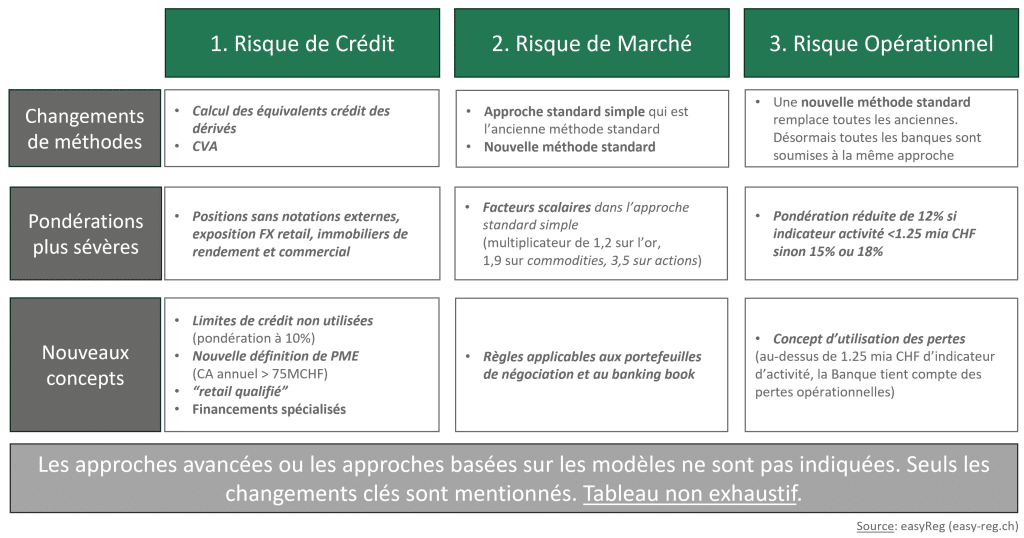

Bâle III Final et les ordonnances de mise en œuvre de Bale III Final apportent un nombre important de changements réglementaires plus ou moins impactant suivant l’activité ou les expositions clés de l’établissement bancaire concerné. On notera des changements de 3 natures :

- L’introduction de nouveaux concepts (par exemple le concept de limites de crédit octroyées non utilisées pondérées à 10% alors qu’auparavant elles ne nécessitaient pas de fonds propres ; ou la prise en compte de l’historique des pertes au-delà d’un certain seuil).

- L’application de pondérations plus sévères (par exemple pour certaines expositions garanties par des biens immobiliers ou l’application de multiplicateurs scalaires sur les expositions aux risques de marchés compris entre x1.2 et x3.5 suivant l’exposition sous-jacente).

- Changements de méthodes (par exemple la nouvelle méthode calcul du risque opérationnel).

easyReg a produit le tableau récapitulatif des changements clés de Bâle 3 final par nature de risque ci-dessous qui sera tenu à jour sur le site d’easy-Reg.

Sur la base de nos analyses, l’impact en matière de fonds propres requis est très variable selon les activités de l’établissement et les expositions particulières. Si cela n’est pas déjà fait, il est judicieux d’identifier les changements les plus impactant et d’évaluer si des mesures sont nécessaires.

Enrico Giacoletto, CFA, FRM

Nouveau package de re-certification SAQ CWMA

Package de re-certification SAQ CWMA spécifique sur la réglementation – les inscriptions sont ouvertes

Domaine d’activité stratégique 1

Formation continue

L’Institut vise à maximiser les compétences collectives et individuelles de l’écosystème bancaire romand. Il forme des spécialistes aussi bien dans des domaines techniques que sur leurs compétences managériales et interactionnelles.

Le programme de formation propose différentes typologies de formation dans les métiers du Wealth Management, de l’Asset Management, du Retail & Corporate Banking, du Support & Back-Office, du Droit, du Risque & Conformité, ainsi que du Management.